在當今社會,教育不僅是孩子成長的基石,更是一個家庭最重要的長期投資。面對未來教育的多元化需求與不斷攀升的成本,提前規劃、穩健增值的教育金儲備方案顯得尤為重要。泰康人壽推出的“智贏人生”教育年金保險產品,正是基于這一核心社會需求,旨在幫助家庭構建安全、確定、可持續的教育財務保障體系。本訓練將從銷售觀念引導與產品深度解析兩個維度,系統闡述如何為客戶規劃智慧的教育未來。

第一部分:銷售觀念——從需求洞察到價值傳遞

成功的銷售始于觀念的共鳴。在推廣“智贏人生”教育金時,首先要幫助客戶建立以下關鍵認知:

- 教育支出的確定性與剛性:高等教育學費年均增長幅度遠高于CPI,這是一筆未來必定發生且金額巨大的支出。通過保險產品進行規劃,本質上是將未來不確定的大額支出,轉化為今天確定可控的定期儲蓄,利用時間與復利平滑財務壓力。

- 安全性與確定性優先:教育金儲備容不得半點閃失。不同于高風險投資,保險的核心價值在于提供法律合同保障的、確定給付的現金流。無論經濟環境如何變化,父母的愛與責任都能通過保單的保險金額,確定無疑地傳遞到孩子人生的重要節點。

- 強制儲蓄與專款專用:日常開銷、投資波動常常侵蝕儲蓄目標。“智贏人生”通過保單的契約形式,幫助家庭建立紀律性儲蓄習慣,確保這筆錢真正被“封印”起來,用于孩子的教育,避免中途被挪作他用。

- 愛與責任的提前兌現:銷售的最高層次是情感共鳴。這份保單不僅是金融工具,更是父母對孩子未來的一份莊嚴承諾和禮物,它超越了單純的經濟功能,承載了家庭的情感與期望。

觀念溝通的關鍵在于,通過提問引發客戶思考(如“您希望孩子未來擁有怎樣的教育選擇權?”),用故事和案例展示未做規劃的潛在風險,從而將產品從“要我買”轉化為“我需要”的解決方案。

第二部分:產品訓練——解構“智贏人生”的核心優勢

“智贏人生”教育年金保險產品設計精準契合了教育金儲備的諸多特點。以下是其核心要點解析:

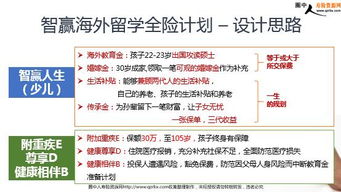

1. 產品定位與目標客群

- 定位:中長期教育金儲備規劃工具,兼顧一定保障功能。

- 核心客群:0-12歲少兒的中高收入父母,尤其關注子女教育質量、具備長期規劃意識、尋求資產安全穩健增長的家庭。

2. 核心產品結構解析

- 投保人與被保險人:通常父母作為投保人,子女作為被保險人和生存金受益人,確保資金控制權在父母,給付對象為孩子。

- 保險期間:覆蓋孩子成長關鍵期,通常至22歲、25歲或30歲,匹配高等教育及創業、婚嫁等人生階段。

- 交費方式:多為期交(如3年、5年、10年交),平衡交費壓力與資金積累效率。

- 核心保險責任:

- 生存保險金:在約定的教育關鍵年齡(如高中、大學每年)定額返還,形成穩定的教育現金流。

- 滿期保險金:在保險期間結束時給付一筆滿期金,可用于深造、創業或婚嫁啟動金。

- 身故保險金:提供基本的身故保障,體現責任關懷。

- (可能存在的)投保人豁免責任:這是產品的重大亮點。若投保人(父母)在交費期間發生全殘或身故等約定情況,豁免后續未交保費,保單利益繼續有效,確保了教育規劃的絕對安全,防范了家庭主要經濟支柱的風險。

3. 銷售演示與計劃書制作要點

- 強調“時間+復利”:通過計劃書直觀展示,即使每月/每年投入金額不大,經過十多年的復利積累,也能形成可觀的教育基金。

- 場景化呈現:將保險金給付與具體教育場景結合,例如:“孩子18歲上大學時,每年賬戶自動轉入XX元,完美覆蓋學費和生活費。”

- 對比優勢分析:與銀行儲蓄、基金定投等進行簡單、客觀的比較,突出保險在確定性、強制性和保障性(特別是豁免功能)上的不可替代優勢。

- 結合泰康生態:可適當關聯泰康“健康、長壽、富足”的大健康生態體系,提升產品附加值想象。

第三部分:異議處理與促成邏輯

客戶常見疑問及應對話術要點:

- “收益是不是太低了?”:首先厘清需求,教育金首要目標是安全、確定、專款專用,而非博取高收益。保險是家庭財務規劃的“防守基石”。可以類比為足球場上的“守門員”,其價值不在于跑動距離(收益率),而在于關鍵時刻的確定性守護。

- “錢不靈活,急需用錢怎么辦?”:肯定其靈活性考慮,同時指出“不靈活”正是為了實現“專款專用”的優點。可介紹保單貸款功能作為應急流動性補充。

- 促成邏輯:以“規劃”代替“購買”,以“選擇權”激發行動。例如:“今天您做的不是一個消費決定,而是為孩子提前鎖定一個不受經濟波動影響的教育選擇權。越早規劃,壓力越小,時間價值越大。”

###

銷售“智贏人生”教育金,本質上是銷售一種確定的未來和一份安心的愛。它要求銷售人員自身深刻理解教育規劃的重要性,并能夠將產品的金融條款轉化為客戶能感知到的情感價值與生活愿景。通過專業的觀念引導和清晰的產品闡釋,我們不僅是保險產品的提供者,更是家庭長遠財務安全的規劃師與守護者。以此為基礎,方能真正實現“智贏人生”,共贏未來。